我校研究生潘尧荣获2020全国税务专业优秀硕士学位论文

2020年11月27日,全国税务专业学位研究生教育指导委员会发布公告,“第四届全国税务硕士优秀学位论文评选结果”揭晓。北京工商大学经济学院17级税务专业硕士潘尧同学的论文:“量能纳税视角下我国个人所得税指数化研究” 获得二等奖,指导教师为财政系主任吴强教授。

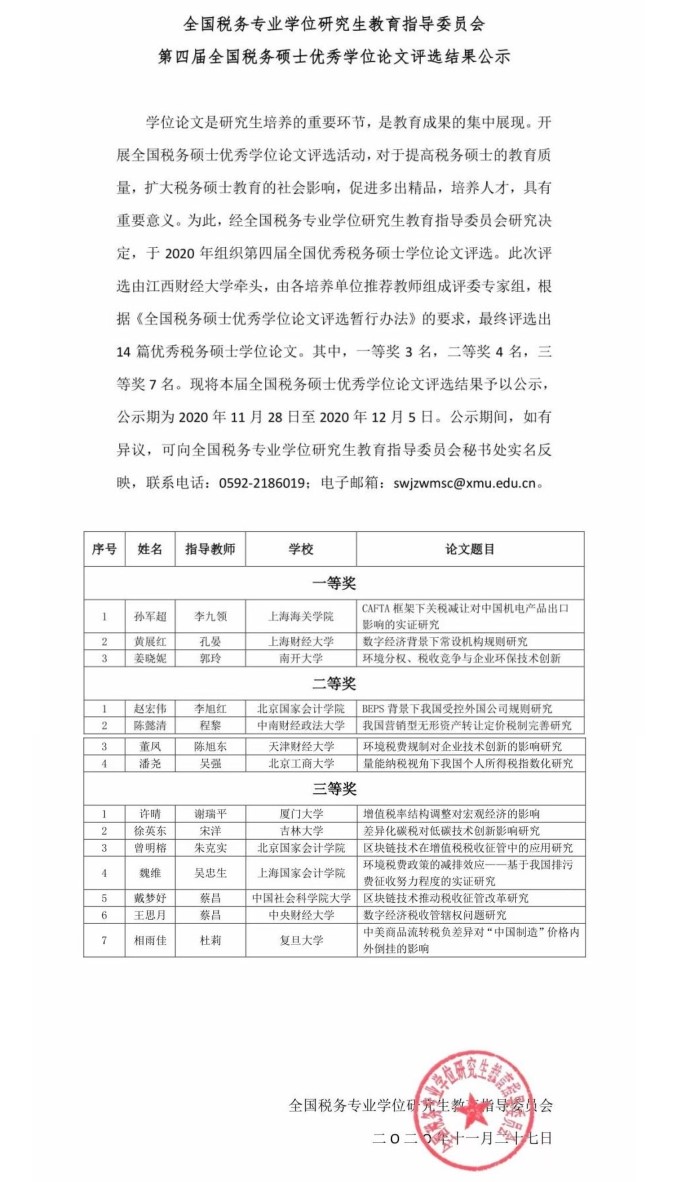

全国税指委公告指出:为了提高税务硕士的教育质量,扩大税务硕士教育的社会影响,促进多出精品,培养人才,经全国税务专业学位研究生教育指导委员会研究决定,于2020年组织第四届全国优秀税务硕士学位论文评选。此次评选由江西财经大学牵头,各培养单位推荐教师组成评委专家组,根据《全国税务硕士优秀学位论文评选暂行办法》的要求,最终评选出14篇优秀税务硕士学位论文。其中,一等奖3名,二等奖4名,三等奖7名。

我校17级研究生潘尧同学的论文在此次评选中荣获二等奖,在名校林立、高手如云的全国性竞赛中脱颖而出,为学校赢得荣誉、为专业培养赢得社会影响,难能可贵。我校再次荣获这一全国大奖,反映我校以税务专业为代表的研究生培养的高质量,进一步提升我校在全国高校研究生培养中的影响力,为我校专业硕士研究生培养发展提供了持续动力,具有重要的示范意义和引领作用。

附件1第四届全国税务硕士优秀学位论文获奖名单(文件图片)

附件2潘尧论文摘要

改革开放以来,伴随着我国经济飞速发展的同时,通货膨胀也频频发生。尽管我国政府为适应经济形势多次对个人所得税进行改革调整,但目前个税制度中仍未引入通胀指数,通货膨胀不断侵蚀着个人所得税中各种名义数值的实际价值,这使得历次调整成效会随着时间的推移和通货膨胀的积累而逐渐被削弱,纳税人范围逐渐向中低收入者扩围,纳税人也逐渐被挤入更高的税级,因此,我国每隔几年便不得不对税前扣除、税率表级距等标准进行新一轮的调整,且每次调整都经历了耗时久远的讨论和修法过程,付出巨大的社会成本。同时由于不同收入群体的通货膨胀承受能力不同,中低收入者税负上升幅度高于高收入者上升幅度,有悖于量能纳税的税收公平原则。通货膨胀削弱了个人所得税调节收入差距的作用,推动了我国基尼系数的常年偏高。在这一背景下,研究个人所得税指数化就对降低中低收入纳税人税负,维护量能纳税的税收公平原则,促进中产阶级壮大,实现建立稳定的“橄榄形社会”的目标具有重要意义。本文从量能纳税的视角出发,首先从理论层面明确指数化机制对个人所得税实现量能纳税原则的作用。其次分析我国个人所得税及通货膨胀的现状,指出通货膨胀给中低收入纳税人带来了更大的冲击,并通过分析纳税人范围、专项附加扣除额价值、纳税人适用税率级次的变动,反映现行未设通胀指数的个税对量能纳税原则的背离情况。然后详细介绍美国的个人所得税指数化实践,并考虑税制与税收环境的不同,总结基本实践经验。进而进行我国的个人所得税指数化构想,确定指数化的联动指标并进行指标修正,分别对免征额、专项附加扣除额、税率表级距进行指数化调整,确定指数化的调整频率及时点。最后针对我国引入个税指数化的实施障碍,基于现实可行性基础提出相关的解决建议,以期我国个人所得税指数化机制能尽早落地,更好地实现个人所得税量能纳税的原则。

撰稿:李曦睿、崔彤;图片:潘尧